مجله آموزشی، خبری "سلام دنیا"

اخبار سلامت و بهداشت، سبک زندگی و بازار سرمایه را دنبال کنیدمجله آموزشی، خبری "سلام دنیا"

اخبار سلامت و بهداشت، سبک زندگی و بازار سرمایه را دنبال کنیدنظر یک کارگزار معروف درباره گذشته، حال و آینده بورس / ورود رسمی سهم گران و اخراجی بورس به سخت ترین بازار

از دیروز با درج نماد رخ داد:ورود رسمی سهم گران و اخراجی بورس به سخت ترین بازار

شرکت تهران شیمی که بعد از ۲۰ سال حضور در بورس اوایل خرداد اخراج شده بود، از دیروز با درج نماد در بازار پایه فرابورس، رسما" وارد سخت ترین نوع بازار شد.

به گزارش بورسینس به نقل از پایگاه خبری بورس پرس،شرکت تهران شیمی از تابستان سال گذشته به دلایلی چون عدم رعایت حداقل سرمایه 20 میلیارد تومانی، نمره نامناسب اطلاع رسانی و میزان اندک و 3 درصدی سهام شناور آزاد و... به صورت مشروط در بورس حضور داشت .

بعداز قطعی شدن عدم امکان انطباق با شرایط و مهلت سه ماهه برای خرید سهام از سهامداران خرد ( از اول اسفند تا خرداد امسال)، این شرکت اوایل خرداد سال جاری بعد از 20 سال حضور از بورس اخراج و آماده انتقال به بازار پایه فراربورس شده بود .

این رویداد دیروز با درج نماد "شتهران" رخ داد و به به این ترتیب تهران شیمی با سرمایه 14.8 میلیارد تومانی رسما" وارد سخت ترین بازار معاملات شد که دارای شرایط و مقررات خاصی است.

این شرکت از 27 دی 1374 با کشف قیمت 562 تومانی هرسهم وارد بورس شد و از دو سال گذشته بی سرو صدا و بدون جلب توجه، رشد خیره کننده ایی را ثبت کرد و یک نفس از 1723 به بیش 4700 تومان صعود کرد اما در ادامه به قیمت های 3200 تومانی تومانی نزول کرد.

آخرین قیمت هر سهم آن نیز 3 هزار و 492 تومان بوده و ششمین سهم گران بازار بشمار می رود که مجبور به خداحافظی همیشگی از بورس شده است.

سابقه اخراج شرکت ها از بورس نشان می دهد برای نخستین بار در دوران پس از انقلاب و تا سال 84 ، مسئولان وقت بازار سرمایه در مقاطع مختلف به 18 شرکت کارت قرمز داده بودند اما بعد از تصویب قانون بازار اوراق بهادار در سال 84 ، فهرست شرکتهای حذفی به بیش از 150 شرکت رسیده است. عدم رعایت حداقل سرمایه، زیانده شدن طولانی مدت ، کاهش سهام شناور آزاد ، عدم رعایت مقررات افشای اطلاعات، عدم اطلاعرسانی به موقع و ... از جمله دلایل اصلی اخراج شرکت ها از بورس است.

با۲۰۰ زیرمجموعه و۱۰۰۰عضو هیاتمدیره و 35 هزارمیلیاردتومان ارزش:

بزرگترین هلدینگ ایران مدیرعامل ندارد/سرپرست برای مدیریت١٠درصد ارزش بورس

شستا بزرگترین هلدینگ چندرشته ایی ایران با ۲۰۰ زیرمجموعه ،۱۰۰۰ عضو هیأتمدیره و با دارایی ۳۵ هزار میلیارد تومانی و سهم ١٠ درصدی ارزش بورس مدیرعامل ندارد که ریشه آن در سال های قبل است.

به گزارش پایگاه خبری بورس پرس، درحالی مدیریت شرکت سرمایه گذاری تامین اجتماعی یعنی شستا طی سال های اخیر دستخوش تحولاتی شده که به دلیل حضور مستقیم و غیرمستقیم در ترکیب شرکت های بورسی و فرابورسی، نقش مهمی در بازار سرمایه دارد.

دررابطه با شستا که بزرگترین هلدینگ چندرشته ایی ایران بشمار می رود، روزنامه شرق در گزارشی اعلام کرد بزرگترین هلدینگ اقتصادی کشور با ٢٠٠ زیرمجموعه بزرگ اقتصادی و 1000 عضو هیأتمدیره با دارایی ٣٥٠ هزار میلیاردریالی اکنون مدیرعامل ندارد.

علت نه محدودیت قانونی، بلکه مسائل دیگری است. شرکت سرمایهگذاری تأمین اجتماعی (شستا) با سرمایهگذاریهای عظیم در صنعت نفت و گاز و پتروشیمی، صنایع دارویی، صنعت سیمان، صنعت کشتیرانی و نفتکش، صنایع عمومی، صنایع معدنی و فلزی، حضور در بازارهای مالی در سطح ملی و بینالمللی، عمران و حملونقل، انرژی، صنایع نوین و... که به گفته کارشناسان اکنون میتواند بازوی اقتصادی کشور برای دستیابی به رشد اقتصادی حداقل 3 درصدی باشد، تبدیل به حیات خلوت مدیران دولتی شده است.

این صندوق اکنون با وجود آنکه هنوز بهصورت کامل در بورس حضور نیافته، تنها به خاطر حضور چند شرکت زیرمجموعه خود در بورس، سهم ١٠درصدی در بازار سرمایه دارد و به میزان بالایی میتواند این بازار مالی را تحتتأثیر قرار دهد.

برای بررسی آنچه در این سالها در شستا رخ داده، باید چند قدم به عقب برداریم. زمانیکه در دولت نهم بندی قانونی به قانون ساختار نظام جامع رفاه و تأمین اجتماعی افزوده شد و در آن به وزیر تعاون، کار و رفاه اجتماعی این اجازه داده شد تا امضای آخر را پای نام مدیرعامل شستا بزند؛ هرچند به مدت پنج سال این بند قانونی بدون استفاده ماند اما در نهایت کاظمی، اولین وزیر رفاه اجتماعی دولت احمدینژاد بود که با مدیرعامل سازمان تأمین اجتماعی بر سر اینکه باید وزارتخانه هم در شستا افرادی را در هیأتمدیره داشته باشد، اختلاف پیدا کرد و در نهایت مدیرعامل سازمان تأمین اجتماعی را عزل کرد تا بتواند مهرههای خود را منصوب کند.

اما این روند از تولد شستا برقرار بود و تاکنون نیز ادامه یافته است. گفته میشود در دولتهای احمدینژاد همواره اسفندیار رحیممشایی، همراه همیشگی او و محمدرضا رحیمی، معاون اول رئیسجمهوری وقت در انتصاب مدیران و اعضای هیأتمدیره این صندوق نقش داشتند و اکنون نیز پای برخی مدیران خارج از وزارت کار در میان است.

اکنون رضا راعی از سوی علی ربیعی، وزیر تعاون، کار و رفاه اجتماعی بهصورت موقت سرپرستی این صندوق را برعهده گرفته اما گفته میشود این سرپرستی به مدیرعاملی وی ختم نخواهد شد.

آنچه نکته جالب این اتفاق است، جابهجایی 6 مدیرعامل و سرپرست در سه سال در این صندوق پولساز و پولدار کشور است. صندوقی که همواره حیات خلوتی برای احزاب و افراد سیاسی، نمایندگان مجلس و افراد صاحبقدرت بوده است.

پس از اینکه یارمحمد در سال ٩٢، از این سمت کنار گذاشته شد، حدود دوسالونیم فیاضبخش تا اردیبهشت ماه سال گذشته بر کرسی مدیرعاملی این صندوق نشست تا اینکه با برکناری وی، سعیدی، چند ماهی این وظیفه را عهدهدار شد؛ اما به سبب اختلافات و فشارهای داخلی و بیرونی برکنار شد. گفته میشود حدود شش، هفت ماه هم آیتاللهی بر این کرسی تکیه زد که البته اغلب در سفر خارجی به سر میبرد و از نیمه اردیبهشت امسال نیز انصاری مدیریت آن را پذیرفت اما به علت عدم حضور، دیروز حکم سرپرستی رضا راعی بر این پست امضا شد.

هنوز فیاضبخش پای اسناد را امضا میکند

محسن ایزدخواه معاون پیشین حقوقی و امور مجلس سازمان تأمین اجتماعی در توصیف اتفاقی که افتاده است، به «شرق» میگوید: «با اینکه آقای فیاضبخش، اولین مدیرعامل منصوب دولت یازدهم از آبانماه ٩٤ برکنار شده، هنوز اسناد و اوراق بهادار را او امضا میکند. درواقع مجمع باید صورتجلسه انتخاب مدیرعامل و هیأتمدیره را به اداره کل ثبت شرکتها و روزنامه رسمی بدهد، اما به علت ناپایداری مدیران عامل و وجود اختلافات در شستا، این مصوبات و تغییرات انعکاس نیافته است و همچنان فیاضبخش اوراق بهادار را امضا میکند».

به گفته او وقوع چنین اتفاقی، ریشه در بیاعتنایی به قانون و کمهزینهبودن این بیاعتنایی به قانون در کشور دارد. در واقع اگر با متخلفان محکم برخورد میشد، این افراد به خودشان اجازه نمیدانند بزرگترین شرکت سرمایهگذاری کشور را دچار چنین دور باطلی کنند.

او در تشریح ریشه این بیقانونیها میافزاید: «هیأتامنای سازمان تأمین اجتماعی مصوبهای دارد که شرح وظایفی را برای هیأتمدیره صندوقهای بیمهای ازجمله سازمان تأمین اجتماعی تعریف کرده است. از جمله تعیین اعضای هیأتمدیره شرکتها و مؤسسات تابعه هلدینگهای زیرمجموعه برای صدور حکم مدیرعامل. نظارت بر عملکرد شرکتها و مؤسسات تابعه صندوق و ارائه گزارش به هیأتامنا. براساس مصوبه هیأتامنا که عالیترین مقام تصمیمگیری در صندوقهای بیمهای است، بهصراحت اعلام شده که هیأتمدیره بهعنوان نماینده منافع صندوقها شناخته شده و وظیفه دارد راهبردها و سیاستهای صندوقها را در چارچوب قوانین و مقررات ذیربط در راستای تأمین منافع و مصالح آنها طراحی و تدوین کند. از همه مهمتر مرجع سیاستگذاری و نظارت بر حسن اجرای آن، برنامههای اجرائی را با مقررات مربوطه تدوین و اقدامات لازم را اتخاذ کند».

پاشنه آشیل درگیریها

او ادامه میدهد: «هنگامی که اساسنامه شرکتهای بیمهای از جمله تأمین اجتماعی در تأمین اجتماعی به تصویب رسید، بندی در آن قرار دادند که فقط مخصوص سازمان تأمین اجتماعی است. در این بند آمده احکام هیأتمدیره شستا پس از تأیید وزیر تعاون و رفاه صادر میشود. درواقع هیأتمدیره، مدیرعامل را به وزیر پیشنهاد میکند و او به تصویب میرساند. اینجا پاشنه آشیل بهوجودآمدن چنین اتفاقاتی است. این بند در دوره اول دولت احمدینژاد به تصویب رسید، البته مدیرعامل شستا بیش از پنج سال با اینکه این بند قانونی وجود داشت، در شستا حضور داشت. مطابق قانون اساسی، مصوبات هیأت وزیران چنانچه توسط هیأت تطبیق با قوانین عادی، تشخیص داده شود مغایر با قانون است و باید اصلاح شود. این بند توسط رئیس مجلس وقت به هیأت دولت ابلاغ شد که تأیید مدیرعامل شستا توسط وزیر رفاه، مخالف قانون ساختار و حاکمیت شرکتی است، اما دولت احمدینژاد به آن بیاعتنایی کرد و در دولت کنونی هم اصلاحیهای برای آن صورت نگرفت».

ایزدخواه مهمترین دلیل مغایرت دخالت وزارت تعاون، کار و رفاه اجتماعی در انتخاب هیأتمدیره شستا با قانون ساختار نظام جامع رفاه و تأمین اجتماعی را اینگونه بیان میکند: «در بند (ه) ماده ١٥ این قانون، وظیفهای برای شورایعالی رفاه شکل گرفته که پیشنهاد ضوابط کلی نحوه مدیریت وجوه، ذخایر و سرمایهگذاریهای دستگاههای اجرائی دولتی و عمومی سازمانها، مؤسسات و صندوقهای فعال در قلمروهای مختلف نظام تأمین اجتماعی باید با تصویب هیاتوزیران باشد.

یعنی وظیفه وزارت تعاون، کار و رفاه اجتماعی براساس این ماده از قانون ساختار، در حد راهبری و نظارت است. به جای اینکه این وزارتخانه خواسته باشد در این قلمرو باشد، وارد ساختارها و دخالت در امور شده است. در واقع روح قانون ساختار این است که صندوقهای بیمهای باید استقلال اداری، مالی و حقوقی داشته باشند. دخالتهای مستقیم وزارتخانه متبوع منجر شده نتوانند جایگاه باثباتی برای هیأتمدیره و مدیرعامل شستا ایجاد کنند. در چارچوب اساسنامه سازمان تأمین اجتماعی و قانون ساختار، مجمع شرکت سرمایهگذاری شستا، هیأتمدیره تأمین اجتماعی است. متأسفانه اکثر اعضای هیأتمدیره سازمان تأمین اجتماعی که هم ناظر و هم در مجمع شستا حضور دارند، عضو اصلی هیأتمدیره شستا یا عضو هیأتمدیره هلدینگهای شستا هستند. این مسئله موجب شده با مخلوطشدن نظارت مجری و ذینفع، تضاد منافع رخ دهد».

٣٦ هزار میلیارد تومان برآورد داراییهای شستا

معاون پیشین حقوقی و امور مجلس سازمان تأمین اجتماعی خطر بیثباتی در شستا را اینگونه بیان میکند: «ارزش داراییهای این صندوق، حدود ٣٦ هزار میلیارد تومان است که باید مدیریت باثبات داشته باشد تا بتواند اثرگذار باشد. سازمان تأمین اجتماعی حتی در این دولت با کسری مزمن بودجه روبهروست و پیشبینی کردهاند در بودجه سال ٩٥، حدود ١٠ درصد از درآمدهای سازمان تأمین اجتماعی ناشی از فعالیتهای اقتصادی شستا خواهد بود که بتواند سود عاید تأمین اجتماعی کند. اما با تغییر مستمر مدیریت در این چند ماه، شستا هم دچار مشکل شده. باید توجه داشت که سازمان تأمین اجتماعی با این کسری بودجه، بسیاری از فشارهای مالی خود را متوجه شستا کرده است. بنابراین اگر ثبات لازم نباشد، شستا قادر نخواهد بود برنامههای خود را پیش ببرد».

علاقهمندی دستگاهها برای انتصاب مهرههای خود در شستا

او در باب علاقهمندی بسیاری از دستگاهها برای انتصاب مهرههای خود در شستا تصریح میکند: «بهطور طبیعی برخی از دستگاهها علاقه دارند در هیأتمدیره این صندوقها افرادی را داشته باشند. به علت اینکه استقلال مالی و اداری سازمان تأمین اجتماعی بهخوبی حفظ نشده و فکر میکنند شستا را میتوانند بهصورت جزیرهای اداره کنند و بخشی از اعضای هیأتمدیره شستا یا هلدینگهای آن را میتوان به برخی دستگاهها یا دوستان سپرد، این بینظمیها در بزرگترین هلدینگ اقتصادی کشور رخ داده است». او با اشاره به اینکه بخش مهمی از کسری بودجه سازمان تأمین اجتماعی توسط وامهای زیرمجموعه شستا گرفته میشود، هشدار میدهد در کنار نبود یک مدیریت کلان و راهبردی درست، بزرگترین شرکت سرمایهگذاری کشور در معرض آسیب جدی قرار خواهد گرفت.

لوثشدن حاکمیت شرکتی

ایزدخواه با تأیید فشار محیطهای بیرونی بر این صندوق میگوید: «فشار محیطهای بیرونی را نمیتوان کتمان کرد. بیتوجهی به استقلال این صندوق و ضعف هیأتمدیره منصوب سازمان تأمین اجتماعی منجر شده دیگران به خود اجازه دهند درباره اعضای هیأتمدیره این شرکت تصمیم بگیرند. بار کج اولینبار توسط خود وزارت تعاون، کار و رفاه اجتماعی کلید خورد. در واقع لوثشدن حاکمیت شرکتی و پاسخگویی، منجر به بیثباتی مدیران شده است».

طعم شیرین شستا

او نگاهی به نخستین اختلافات در دولت احمدینژاد میاندازد: «شستا آنقدر شیرین و بااهمیت بود که اولین وزیری که آقای احمدینژاد برای وزارت رفاه منصوب کرد، با مدیرعامل سازمان تأمین اجتماعی سر اینکه وزارتخانه هم باید افرادی را در هیأتمدیره شستا داشته باشد، اختلاف پیدا کردند. بهطوریکه کاظمی، وزیر رفاه وقت، مدیرعامل سازمان تأمین اجتماعی را عزل کرد تا بتواند مهرههای خود را منصوب کند. احمدینژاد هم از مدیرعامل سازمان تأمین اجتماعی پشتیبانی کرد و در نهایت وزیر وقت برکنار شد. در حقیقت شستا همواره حیاتخلوت و موردتوجه نظام عالی تصمیمگیری کشور با نگاههای مختلف بوده است».

شستا دستخوش بازیهای سیاسی

محمدرضا حیدریملایری مدیرعامل سابق شستا در دولت احمدینژاد هم در گفتوگوی خود با «شرق» با تأکید بر اینکه شستا قلب رشد اقتصادی کشور است، میگوید: «شستا همواره دستخوش بازیهای سیاسی بوده، بیتوجه به اینکه فردی که تخصص لازم را برای مدیریت آن داشته باشد و بازار او را میشناسد، میتواند اقتصاد کشور را نجات دهد، زیرا شستا تنها جایی است که میتواند رشد سهدرصدی بهتنهایی ایجاد کند».

حیدریملایری با اشاره به اینکه افرادی که در مدیریت شستا نقش دارند، میراثدار ثروت کلانی هستند، میافزاید: «این هلدینگ در اقتصاد کشور بسیار تأثیرگذار است. درحالحاضر ٨٠ درصد سرمایه شستا، پول صاحبان سرمایه و کارخانههاست، ١٧ تا ١٨ درصد سهم کارگر و فقط سه درصد سهم دولتهاست که هرگز آن را به شستا پرداخت نکردهاند اما به خاطر همین سه درصد همواره شستا را تحت کنترل خود گرفتهاند».

او با اشاره به اینکه شستا اکنون ٢٠٠ کارخانه و هلدینگ اقتصادی کشور را تحت پوشش خود دارد، تأکید میکند: «در شرایطی که براساس روابط سیاسی، مدیران عامل و اعضای هیأتمدیره این صندوق انتخاب میشوند، شستا محکوم به فناست».

به خاطر زنجانی برکنار شدم

حیدریملایری با انتقاد از تعویض مدیران عامل این صندوق بهطور میانگین در هر شش ماه، خاطرهای از دوران مدیریت خود بر شستا میگوید: «در شش ماهی که آنجا بودم به خاطر بابک زنجانی کنار گذاشته شدم. در آن زمان قرارداد انتقال ١٣٨ شرکت بدون ضوابط به بابک زنجانی زیر دستم بود و من در آن نوشتم که این شرکتها قابلانتقال به فرد نیست و باید در بورس معامله شوند، اما از عملکرد من خوششان نیامد و کنار گذاشته شدم». او ادامه میدهد: «همواره افراد سیاسی به شستا چشم داشتند. در دولت احمدینژاد، همواره اسفندیار رحیممشایی و محمدرضا رحیمی، معاون اول رئیسجمهور وقت در انتصاب مدیران و اعضای هیأتمدیره این صندوق نقش داشتند و حالا هم همین روال حفظ شده است».

حیدریملایری توانایی این هلدینگ بزرگ اقتصادی را اینگونه یادآور میشود: «در آن شش ماه، هلدینگ گاز و پتروشیمی را در بورس بردم. پنج درصد آن را هزارو ٥٠٠ میلیارد تومان فروختم و تمام مشکلات تأمین اجتماعی در آن زمان برطرف شد، اما متأسفانه روی بزرگترین صنعت این کشور خوابیدهاند و از فقر داد میزنند».

مدیرعامل سابق شستا با انتقاد از عدم انتقال این هلدینگ به بازار سرمایه، میافزاید: «شستا اکنون در بورس نیست و فقط چند زیرمجموعه آن در بورس حضور دارند. شستا هماکنون بهتنهایی به اندازه وزن بورس میارزد. اگر بود این کارها را نمیتوانستند بکنند، زیرا براساس ضوابط بازار سرمایه و در مجمع بهصورت علنی باید مدیران عامل و اعضای هیأت عامل را انتخاب میکردند، اما حالا آن را در قالب شرکت سهامی خاص نگه داشتند که هروقت دلشان خواست آن را حیاطخلوت خود کنند».

توسط وزارت صنعت:

تغییر وزیر رد شد/ نعمت زاده ماندنی است

وزارت صنعت شایعه تغییر وزیر را رد و اعلام کرد جابجایی نعمت زاده از وزارت صنعت، معدن و تجارت در دستور کار دولت نیست.

به گزارش پایگاه خبری بورس پرس، در پی مطرح شدن چندباره تغییر وزیر صنعت در برخی رسانه ها ، روابط عمومی و اطلاع رسانی وزارت صنعت، معدن و تجارت با صدور اطلاعیه ایی اعلام کرد: جابجایی نعمت زاده از وزارت صنعت، معدن و تجارت در دستور کار دولت نبوده و خبر برخی رسانه ها مبنی بر تغییر وزیر صنعت و جایگزینی شخص دیگر صحت ندارد و این موضوع بارها از سوی سخنگوی دولت و مقامات ارشد دولتی عنوان شده است.

متاسفانه برخی از رسانه ها هر چند وقت یک بار با انتشار شایعه جابجایی مدیران موجب تشویش اذهان عمومی می شوند و این در حالی است که امسال تمام تلاش و وقت مسئولان دولت معطوف به رونق اقتصادی است و لازم است که رسانهها نیز با همراهی تیم اقتصادی دولت به تحقق سیاست های اقتصاد مقاومتی که همواره مورد تاکید رهبر انقلاب اسلامی است کمک کنند.

نظر یک کارگزار معروف درباره گذشته، حال و آینده بورس با چاشنی انتقاد

مدیرعامل کارگزاری بانک کشاورزی که یکی از کارگزاران معروف و خوشنام و رسانه ایی بازار سرمایه است، گذشته ، حال و آینده بازار سهام را با چاشنی انتقاد از معاملات بلوکی تحلیل کرد.

به گزارش پایگاه خبری بورس پرس، حسین خزلی خرازی که یکی از کارگزاران معروف و خوشنام و رسانه ایی بازار سرمایه است، در گفت وگو با روزنامه شرق، حال و آینده بازار سهام را با چاشنی انتقاد تحلیل کرد.

در زمستان گذشته بازار سرمایه رونق گرفته و حجم معاملات در این بازار رو به افزایش بود. در همان روزها گفته میشد بازار سرمایه در سال ٩٥ شرایط بهتری هم خواهد داشت. شما حالوروز امروز بازار سرمایه را چگونه ارزیابی میکنید؟

وقتی روزهای متمادی شاخص به رنگ قرمز است و نزولی میشود و مهمتر از همه، حجم معاملات نیز نسبت به ماههای قبل کاهش محسوس پیدا میکند، باید گفت بازار وضعیت مناسبی ندارد. رشد بازار سرمایه در اواخر سال ٩٤ به شرایط پسابرجام مربوط میشد که به صورت شادابی و هیجان عمومی در بازار سرمایه هم خود را نشان داد. به عبارتی آن رشد، روحی و روانی بود.

در آن روزها حجم و ارزش معاملات به حدی بالا رفته بود که تحلیلگران با توجه به ورود پولهای بزرگ، آغاز موج صعودی بلندمدت شاخص را نوید میدادند و برخی مدعی فتح قله صدهزارواحدی شاخص کل در تیر ٩٥ بودند. چه چیزی باعث تغییر حالت بازار شد؟

توضیحم را با مثال شروع میکنم. به نظر من رشد بازار سرمایه مانند عملکرد یک موشک دو مرحلهای است. یعنی بالارفتن بازار دو مرحله دارد؛ وقتی یک موشک دومرحلهای پرتاب شود، در مرحله اول با نیروی پیشران موتور، اول موشک از زمین بلند میشود و پس از اینکه قدری پیش رفت، بخش مهم پیمایش خود را به کمک موتور دوم ادامه میدهد.

بازار سرمایه هم به همین صورت، ابتدا با روحیه هیجانی و جو روانی رشد را آغاز میکند و پس از اینکه مقداری رشد کرد، برای ادامه رشد، نیازمند موتور اصلی و مهمتر، یعنی تغییرات واقعی در مسائل اقتصادی و مالی است تا آن هیجانات مثبت در رشد اولیه به واقعیتهای عینی و اقتصادی تبدیل شود و اثر خود را در ترازنامه شرکتها بگذارد یا حداقل در پیشبینی بودجه سال آتی شرکتها خود را نشان دهد.

حالا از یک سو آنچه در مجامع سال مالی منتهی به اسفند ٩٤ میبینیم، نشان میدهد شرکتها وضعیت جالبی ندارند و از سویی دیگر پیشبینیهایی که برای سال مالی ٩٥ ارائه دادهاند نیز وضعیت چندان بهتری را نشان نمیدهد و اخباری مبنی بر رکود بازار، فروشنرفتن کالا و ذخیرهشدن در انبار از بسیاری صنایع به گوش میرسد. به غیر از یکی، دو هفته اخیر که قیمت نفت و فولاد مقداری در بازارهای جهانی رشد کرده و بالطبع با یک فاصله زمانی اثر خود را در بازار ما هم خواهد گذاشت، سایر پارامترهای ترازنامه شرکتها و سود و زیان آنها برای سال ٩٥ آنچنان تغییری نکرده است که زمینهساز رشد قیمت سهام باشند.

البته عوامل مؤثر بنیادی اقتصاد مانند حفظ ثبات بازار ارز، کاهش تورم، رشد قیمت جهانی نفت و کالاهای اساسی از جمله فولاد و خبر اخیر کاهش نرخ سود سپردههای بانکی، پارامترهایی است که میتواند برای آینده بازار سرمایه نویدبخش باشد و این جو منفی را از بین ببرد.

پس به نظر شما رشد بازار در اواخر ٩٤ نوعی رشد هیجانی و روحی- روانی بوده که ادامه آن نیازمند تغییراتی در مسائل اقتصادی است. در وضعیت فعلی که حجم معاملات کم و شاخص بازار سرمایه قرمزپوش و نزولی شده، آیا فقط هیجان بازار فروکش کرده یا اتفاق دیگری هم افتاده است؟

بله، هیجان فروکش کرده است. درواقع به نظر من برای اینکه آن هیجانات ادامه پیدا میکرد و بازار با آهنگ رشد اصولی و منطقی بالا میرفت، باید پیشبینی سودآوری شرکتها برای سال ٩٥ بسیار بهتر از عملکرد سال ٩٤ میبود اما شرکتها عموما ترجیح دادهاند فعلا پیشبینیها را بالا اعلام نکنند و سودآوری و عملکرد را در همان حد سال گذشته در نظر بگیرند. ممکن است در ادامه، اتفاقات دیگری بیفتد که روی سود شرکتها برای سال ٩٥ تأثیر مهمی داشته باشد. در این صورت اگر وضعیتشان بهتر شود، تعدیل مثبت میدهند اما فعلا شرکتها پیشبینی محافظهکارانه ارائه دادهاند.

بازار سرمایه بازاری است که میگویند اغلب فعالان آن با تحلیل و ارزیابی معامله میکنند. آیا ربطدادن همه اتفاقات بازار سرمایه به هیجان، درست است؟

اصلا اینطور نیست که میگویند. اینها حرف و شعار است. البته مختص ایران نیست، در همه بورسهای دنیا این اتفاق میافتد. رفتارهای هیجانی و حرکتهای گروهی و گلهای و رفتارهای ناشی از وحشت و هیجان در همهجای دنیا هست و چهبسا در بورس دیگر کشورها بیشتر از ایران هم باشد چراکه بورسهای بینالمللی اثرات بینالمللی را هم میپذیرند، اما بورس ما بینالمللی نیست، سهامداران ایرانی با پارامترهای اقتصاد ملی دور هم هستند و معامله میکنند.

اگر اخبار بورسهای جهان را پیگیری کنید، میبینید مثلا خبر اینکه پادشاه عربستان مریض شده و به بیمارستان منتقل شده است، نوسانات وسیعی در تمام بازارهای بینالمللی ایجاد میکند و نرخ نفت و قیمت برابری دلار را با ارزهای دیگر تغییر میدهد.

یکی از مسائلی که در بازار سرمایه ما وجود دارد و اغلب سهامداران، بهویژه حقیقیها در شبکههای اجتماعی، به آن اعتراض دارند؛ انجام معاملات بلوکی در نمادهای بزرگ و شاخصساز است. نظر شما در اینباره چیست و این معاملات را چگونه ارزیابی میکنید؟

من انجام معاملات بلوکی در نماد اصلی شرکت، برای تغییر قیمت سهم یا تغییر رقم شاخص را خیانت میدانم. این عمل مصداق دستکاری قیمتها و خیانت به بازار و اقتصاد ملی است؛ چرا که نماد مجزایی برای انجام معاملات بلوکی مشخص شده است و این معاملات میتوانند بالاتر یا پایینتر از قیمت تابلو در آن نماد انجام شوند.

اینکه این معاملات را در نماد شرکت انجام میدهند و تأثیر درخور توجهی در قیمت میانگین معاملات سهم میگذارد، طبیعتا دستکاری قیمت و شاخص است و جرم محسوب میشود. این جرم در قانون با عنوان «ایجاد ظاهر اغواکننده از روند معاملات» تعریف شده است و میتوان از عاملان آن شکایت کرد. اتفاقی که با انجام این معاملات میافتد، این است که مثلا همه معاملهگران در بازار، سهمی را حوالی قیمت ٩٦ تومان معامله کردهاند اما آخر وقت یک معامله بلوکی سنگین در همان نماد در قیمت حداکثری میزنند و میانگین قیمت را بالا میآورند.

این کار را در شرکتهای بزرگی انجام میدهند تا شاخص کل را بالا بکشند. برعکس این هم انجام میشود و در شرایطی که همه در قیمت بالا سهمی را معامله کردهاند برای پایین آوردن شاخص، معامله بلوکی را در قیمت پایین انجام میدهند و قیمت پایانی سهم هم پایین میآید.

نظارت بر انجام این معاملات بر عهده چه کسی است؟

اینها وظیفه ناظر بازار است. در همه جای دنیا دستگاههای نظارتی بازار روی این موضوع بسیار حساس هستند. کسی نمیتواند مانع انجام معامله بلوکی در یک سهم شود؛ اما باید در نماد مخصوص انجام شود. در بازار ما هم از لحاظ زیرساختی، نماد مجزایی برای معاملات بلوکی سهام درست کردهاند؛ اما متأسفانه به دلایلی معاملات را در نماد شرکت انجام میدهند.

متولی انجام آن بلوکی کیست؟

متولی هم ناظر بازار است.

یعنی همان نهادی که باید نظارت کند، مرتکب تخلف میشود؛ چرا این اتفاق میافتد؟

به نظر من چرایی ماجرا واضح است. طیفی از ناظران فکر میکنند، مثبت نگهداشتن شاخص بازار سرمایه به شکل تصنعی، از نظر روحی و روانی کمک به سرمایهگذاران بورس است. یعنی میخواهند اگر شاخص کل قرار است ٨٠٠ واحد افت کند برای کمک به روح و روان سهامداران، با مکانیسمهای بازار کاری کنند که این افت کمتر شود.

اینها قصد دستکاری عدد شاخص و نرمافزار آن را ندارند؛ گرچه در گذشته آدمهایی بودند که این کار را هم میکردند و با دستکاری محاسبات شاخص میخواستند از ظاهر بازار جور دیگری برداشت شود؛ اما حالا این تغییر کرده و با شاخصهای متعددی که داریم، محاسبات شاخص کل، استاندارد است. اما بههرحال این دسته از ناظران هستند که فکر میکنند اگر کل بازار بخواهد ٨٠٠ واحد افت کند و آنها کاری کنند که این افت صد واحد شود، گرما و انرژی به بازار میدهند و جلوی مأیوسشدن سهامداران را میگیرند.

معنای این کار دستکاری است؛ وقتی عموم فعالان بازار سرمایه در قیمتهای منفی معامله میکنند، طبیعتا بازار باید افت کند. اگر نمیخواهند شاخص کل و بازار نزولی شود، بهتر است معاملات را به قیمتهای مثبت محدود کنند و اجازه ندهند کسی روی قیمت منفی معامله کند. اما این دیگر بورس نیست.

آیا اقداماتی مانند انجام معاملات بلوکی در سهام بزرگ و شاخصساز، در مواقعی میتواند برای حفظ حمایت شاخص کل یا جلوگیری از ریزش شدید بازار با حمایت روانی از سهامداران، توجیه داشته باشد؟

اصلا توجیه ندارد. اراده یک نفر، حتی اگر مقام ناظر باشد و اراده یک نهاد، حتی اگر دولت باشد، برای تغییر قیمتهای عمومی، مصداق دستکاری و حرکت خلاف جریان عمومی بازار است. این معاملات و دستکاریها، منحصر به بازار منفی نمیشود؛ حتی زمانهای بازار مثبت هم این وضعیت وجود دارد؛ زمانی که هیجان حاکم شده و قیمت سهام شرکتهای حاضر در بورس، هر روز در حداکثر بازه مثبت، معامله میشوند و شاخص کل هر روز رکورد تازهای را در صعود میشکند با روشهایی در بازار دستکاری میکنند؛ مثلا به این و آن زنگ میزنند که نخرید، دستور خرید را حذف کنید و معامله نکنید.

این هم مصداق دستکاری است که کسانی از دولت یا وزارتخانهها یا ناظران به فعالان بازار زنگ بزنند که شما در این قیمتها نخرید یا نفروشید. این بازار دیگر معنا ندارد.

چقدر این اتفاق میافتد که بخواهند با دخالتهایی از این دست بازار را مدیریت کنند؟

سلیقه فکری برخی اینگونه است. فکر میکنند بازار و فعالان بازار نابالغ و محجور هستند و اشتباه میکنند پس ما باید وارد شویم و جلو آنها را بگیریم. هروقت هم که اینطور فکر کنند وارد میدان میشوند. شما تقریبا هرروز یا هرچند روز میتوانید از این دست دخالتها، بهخصوص انجام معاملات بلوکی برای تغییر رقم شاخص کل را در بازار ببینید.

شاید این دستکاریها به خاطر فشاری باشد که برخی سهامداران به دولت و افکار عمومی وارد میکنند. بارها مشاهده شده که سهامداران تجمعاتی در اعتراض به وضعیت منفی بازار سرمایه داشتهاند. البته بخشی از اعتراض این افراد هم به همین دستکاریها مربوط میشود.

خب بازار را تعطیل کنیم که هیچکدام از این مشکلات نباشد یا اصلا شاخص را بهصورت انیمیشن طراحی کنند که هرروز همانطوری حرکت کند که خودشان میپسندند. اینجا بورس است، در هر جای دنیا کسی که وارد این بازار میشود باید بپذیرد به برخی دلایل علمی و بنیادی ممکن است قیمتها رشد یا افت کنند و اگر تاب این وضعیت را ندارد و نمیتواند این ریسک را بپذیرد باید برود پول خود را در بانک سپرده کند یا اوراق مشارکت بخرد. شاید برخی ناظران برای کاهش اعتراضات سهامداران در بازار سرمایه دخالت میکنند اما اتفاقا دولتها و ناظرانی که تحت فشار سهامداران به این کار دست میزنند هم اشتباه میکنند. آنها دستورالعملها و مکانیسمهای بازار را زیر پا میگذارند و این کار اصل و اصول بازار سرمایه را زیر سؤال میبرد.

بارها، بهخصوص در یکسال اخیر، خبرهایی منتشر شده مبنیبر تلاش برای جذب سرمایهگذاران خارجی به بازار سرمایه ایران، همچنین گاهی صحبت از بینالمللیشدن این بازار میکنند. به نظر شما بورس ایران میتواند بینالمللی شود؟

اگر این بازار میخواهد بینالمللی شود، مثلا با بیانیه بانک مرکزی فلان کشور که بهشدت به بازار نوسان میدهد چه میکند؟ بازار فعلی ما بچهبازی است، یک بازار شوخی است که سهامداران اگر هرروز قیمت سهمشان بالا رفت، خوشحال هستند و اگر افت کرد، ناراحت. مدیر مربوطه هم فکر میکند که رقم شاخص کل، نمره مدیریتی اوست؛ پس اگر بالا رفت مدیر خوبی است و اگر پایین آمد باید تنبیه شود. این تفکرات را باید برای همیشه از بین ببریم. هیچ مدیری در بازار سرمایه نباید فکر کند عدد شاخص نمره مدیریتی اوست.

ما در حال نزدیکشدن به انتخابات هستیم. همانطور که شما هم اشاره کردید، قبلا سابقه داشته است که فرمول شاخص کل بازار سرمایه را تغییر دادهاند تا روند بورس صعودی به نظر برسد. بههرحال این تفکر که وضعیت بورس، نمره مدیریتی دولت و مسئولان است در جامعه وجود دارد، حالا نزولی یا صعودیبودن بورس چقدر میتواند در انتخابات آتی به سود یا زیان دولت فعلی باشد؟

بخش مجازی اقتصاد، بورسها و بازارهای مالی باید تابع بخش واقعی اقتصاد باشند. اگر در بخش واقعی اقتصاد، رکود و بیکاری داریم قطعا باید بورس هم آینه آن باشد. اگر دولتی یا حزبی نگران نزولیشدن شاخص بورس است باید نگران بخش واقعی اقتصاد باشد. در بخش واقعی اقتصاد ما رکود داریم و نتوانستهایم به صورت جدی از رکود عبور کنیم. نرخ بیکاری هم هنوز بالاست؛ اقتصاد را برای مهار نرخ تورم به کمای مصنوعی بردهایم و طبیعی است که این وضعیت بر بازارهای مالی هم اثر خود را میگذارد. کسی اگر نگران انتخابات است باید بهجای بزککردن شاخص کل، برای بخش واقعی اقتصاد کاری کند.

مسئله دیگری که درباره بازار سرمایه مطرح میشود، بحث افشای اطلاعات است؛ مثلا دو ماه پیش نامهای منتسب به یک شرکت بزرگ بورسی منتشر شد که در آن گفته شده بود شرکت در حال فروش زیرمجموعههایش است. بعد از گذشت نزدیک به دو ماه از انتشار آن نامه، چند روز پیش آن شرکت با تکذیبیهای محتویات نامه را رد کرد، اما در این دو ماه، اتفاقاتی در قیمت سهام برخی از شرکتهای زیرمجموعه این شرکت افتاد. از این دست اتفاقات در بازار سرمایه زیاد است که اطلاعاتی غیررسمی منتشر شده و بعد از مدتی، از سوی شرکت تأیید یا تکذیب شود. این مسئله را چطور ارزیابی میکنید؟

چندی پیش در شبکههای مجازی کلیپی دیدم که در آن جوانی مشغول آزار یک سگ بود. گویا آن سگ به آن جوان خسارت مالی رسانده بود و حالا آن جوان میخواست سگ را اعدام کند و او را زجرکش میکرد. اتفاقا همین یکی، دو روز پیش دیدم که پلیس این فرد را شناسایی کرده است.

در بازار سرمایه اتفاقاتی مانند افشای اطلاعات یا انتشار اطلاعات غلط زیاد است، اما عملا سختگیریهای لازم وجود ندارد تا اگر کسی واقعا اطلاعیهای را عمدا به صورت رسمی یا غیررسمی منتشر کرده و بعدا برعکس آن عمل میکند، موضوع را کنترل کنند که در این مدت چه کسانی از وضعیت استفاده بردهاند. این کنترلها با تکنولوژیهای جدید بهراحتی امکانپذیر است و میتوانند منشأ را پیدا کنند، اما ما در بازارهای مالی خود شوخی داریم.

متأسفانه در ماههای اخیر روزبهروز به حجم اطلاعات غیررسمی و اطلاعات محرمانهای که زودتر از کانال رسمی به صورت غیررسمی افشا میشوند، بیشتر میشود. اتفاقا رسیدگی به این حوزه و برخورد با متخلفان، وظیفه مقامات ناظر و دستگاههای امنیتی است؛ به جای اینکه نگران بالا و پایینرفتن شاخص کل باشند، باید جدی و با تمام قوا وارد این حوزه شوند.

مقامات ناظر و دستگاههای امنیتی در این حوزه وارد شدهاند و به این موارد رسیدگی میکنند؟

من، بهویژه در ماههای اخیر، چندان برخوردی ندیدهام. شاید هم برخورد میشود و ما متوجه نمیشویم، اما من به عنوان یک فعال بازار، ندیدهام که درباره تأخیر در ارائه اطلاعات، سوءاستفاده از اطلاعات یا انتشار اطلاعات جعلی و فریب سهامداران برخوردی صورت بگیرد یا بحثی مطرح شده باشد.

احتمالا قبلا که شبکههای اجتماعی محدود بودند و تعداد فعالان بازار هم کم بود، گستره تخلفات این حوزه به اندازه امروز نبوده است، در آن زمان هم برخوردی نمیشد؟

فکر میکنم در سالهای گذشته مقداری سازمان بورس در برخورد با مدیران متخلف جدیتر بود، اما هرچه گذشت،، بهویژه دو سال اخیر این برخوردها کمتر و بر حجم این اتفاقات اضافه شد. اینکه مدام به تخلفات این حوزه افزوده میشود، نشان میدهد کسی از اینکه اول اطلاعیه را در بازار دست به دست بچرخاند و بعد با تأخیر به کدال بفرستد واهمه ندارد. طبیعتا وقتی برخوردی انجام نشود، حجم فساد هم بالا میرود.

ما باید هزینه رانت و فساد را بالا ببریم. هیچکسی ادعا نمیکند میتوان رانت و فساد را به صفر رساند، اما در زمینه نظارت و برخورد با متخلفان، میتوان هزینه این فسادها را به قدری بالا برد که ارتکاب آن همهگیر نشود.

همانگونه که شما هم اشاره کردید قرار است سود سپردههای بانکی کاهش پیدا کند و از ١٨ درصد به ١٥ برسد، البته هنوز درباره نرخ سود تسهیلات صحبتی نشده است که روی هزینه تأمین مالی شرکتهای بورسی اثر بگذارد. به نظر شما کاهش نرخ سود بانکی چقدر میتواند روی بازار سرمایه اثرگذار باشد؟

اصولا رابطه معکوسی بین سود سپرده بانکی و شاخص بازار سرمایه است؛ در برخی از بورسهای بزرگ دنیا به این شکل است که کاهش نرخ بهره، دقیقا به همان میزان روی شاخص بورس تأثیر عکس میگذارد؛ یعنی فرضا اگر نرخ بهره ١٠ درصد پایین میآید شاخص بورس در جهت مخالف ١٠ درصد بالا میرود، اما این رابطه در ایران یکبهیک نیست، اما بالاخره وقتی که سود سپرده بانکی پایین میآید، برخی از سهام بورس و سودآوری شرکتهای بورسی جذاب میشود و بعضی از سرمایهگذاران ترجیح میدهند، بخشی از منابع خود را که سپردهگذاری شده بود، به سرمایهگذاریهای دیگر، ازجمله سرمایهگذاری در بورس منتقل کنند. این یعنی ورود نقدینگی تازه به بورس که میتواند منجر به افزایش تقاضا شود.

رابطه معکوس بین نرخ سود بانکی و شاخص بورس در ایران به چه شکلی است. میتوانید عددی را مانند نسبت یکبهیک بورسهای خارجی ارائه بدهید؟

من عدد دقیقی برای ارائه ندارم. به صورت تجربی میگویم اثرگذار خواهد بود. از آنجا که در ایران بازارهای موازی و بازارهای زیرزمینی زیاد است، بسیاری از صندوقها، بانکها و مؤسسات غیرمجاز هم این نرخ سود را رعایت نمیکنند و یک رقابت پنهانی وجود دارد، نمیتوان این رابطه یکبهیک بین نرخ سود بانکی و شاخص کل را متصور شد، اما اثرگذاری آن بر بورس رؤیتپذیر خواهد بود.

برخی از کارشناسان معتقدند کاهش سود بانکی بخشی از سپردهها را از بانک خارج میکند، اما به دلیل اینکه بازار بورس اعتماد را از بین برده و سه سال است وضع آن با وجود وعدههایی که متولیان امر دادهاند بهتر نشده، سرمایهگذاران بانکی ریسک حضور در این بازار را نمیپذیرند.

اینکه بگوییم بورس اعتماد را از بین برده است، شعار است و گاهی برای تخریب دولت هم استفاده میشود. حرف تحلیلگر باید گزاره علمی یا گزاره تجربی باشد. تجربه ١٨ سال کار در بازار سرمایه به من میگوید کاهش نرخ سود سپرده بانکی روی بورس اثر مثبت دارد. اینکه بگوییم اعتماد از بورس رفته، درست نیست. بورس، شرایط کلان اقتصاد کشور را نشان میدهد. در صنعت سیمان، فولاد، خودرو، نفت و گاز و پتروشیمی و مراودات بینالمللی وضعیت خوبی را شاهد نیستیم و اینها قطعا در بورس اثر داشته است.

بازار سرمایه پس از تجربه ریزش سنگین زمستان ٩٢ چند بار رشدهای کوتاه مقطعی داشت اما هر بار دوباره ریزش را تجربه کرد. اواخر سال گذشته رشد خوبی در برخی از سهام اتفاق افتاد اما باز هم کلیت بازار صعودی نشد. حالا هم دوباره بازار منفی شده و حجم معاملات بهشدت کاهش یافته است. سپردهگذار بانکی که به دلیل ریسکپذیرنبودن، در ازای حداکثر ٢٠ درصد سود سالانه در بانک سپردهگذاری کرده بود حالا چطور میتواند به این بازار بیاید؟

در همین بازار بسیاری از شرکتهای بورسی در مجمع سالانه خود ٢٠ درصد سود نقدی تقسیم میکنند.

ریسک تغییر قیمت این شرکتها و همچنین زمانی که از برگزاری مجمع تا واریز سود به حساب مشتری لحاظ میشود را نیز باید در نظر گرفت.

قرار نیست با کاهش نرخ سود بانکی، هر مشتری بانکی وارد بورس شود؛ برخی از سپردهگذاران که ریسکپذیر هستند، تمایل به حضور پیدا میکنند. بخشی از پرتفوی بسیاری از فعالان بورس نیز به سپردههای بانکی اختصاص داشته است. وقتی نرخ سود کاهش مییابد، اینها که اصولا حرفهای بازار سرمایه هستند، آن بخش از سپردهها را نیز به پرتفوی بورسی خود منتقل میکنند. برای آنهایی هم که ریسکپذیر نیستند، اوراق با درآمد ثابت در بورس داریم که ٢٠ درصد سود میدهد. معاملات اوراق مشارکت، صکوک و گواهی سپرده که تقریبا ریسکفری هستند، میتواند با کاهش نرخ سود تقویت شود.

با این حساب به نظر شما چند درصد از پولی که احتمالا از بانکها خارج میشوند، جذب بازار سرمایه خواهند شد؟

نمیتوانم تخمین بزنم. ما کارگزاران این را احساس میکنیم. وقتی این اتفاق بیفتد، مشتریان سعی میکنند آن بخش از پرتفوی خود که به سپرده بانکی اختصاص داشته را کم کنند و پرتفوی بورسی را افزایش دهند.

به نظر شما صنایع خاصی در بورس مقصد این سپردههای بانکی میشوند؟

آن بخش از افراد ریسکگریز میتوانند روی اوراق با درآمد ثابت سرمایهگذاری کنند که بازار جداگانهای دارد اما در بازار سهام هرکسی براساس مطالعه و استراتژی خود سهام شرکتها را میخرد.

این احتمال هم وجود دارد که نقدینگی خارجشده از شبکه بانکی به سمت صندوقهای سرمایهگذاری برود؟

در کوتاهمدت نه، چراکه عملکرد این صندوقها هم چندان جالب نبوده و عموما عملکرد آنها با کل بازار چندان تفاوت ندارد. اما اگر بازار بزرگ شود و طیف جدیدی از سرمایهگذاران وارد شوند، ممکن است بخشی هم از طریق صندوقهای سرمایهگذاری اقدام کنند. در کل این بخش از نقدینگی که با کاهش نرخ سود وارد بورس میشود، مربوط به سرمایهگذاران فعال بورس است که سرمایه خود را از بانک به بورس منتقل خواهند کرد.

سهم "شلیا" را بخریم یا نه؟ سیگنال خرید شلیا

سیگنال خرید شلیاقیمت ورود 1,900

قیمت هدف 2,600

احتمال وقوع محتمل

نوع سیگنال تکنیکال

محدوده زمانی: سه ماه

بازده مورد انتظار 36.00%

قیمت در محدوده 280 با لطف و عرضههای دستوری شرکت، به فاز اصلاحی وارد شد. در حال حاضر قیمت پس از طی یک سه موجی اصلاحی (abc)، در محدوده (فیبو 61.8-78.6) مناسبی برای ورود قرار گرفته است.

از بُعد زمانی نیز، بتدریج طی هفته آینده، باید منتظر حرکت و تغییر روند قیمتی از محدوده قیمت 190-195 باشیم.

ضمن اینکه احتمالا شرکت با نماد "شلیا" طی یکی دو روز آتی گزارش ۹ ماهه خود را با بیش از 70% پوشش روانه کدال خواهد نمود

منبع: efanos.com

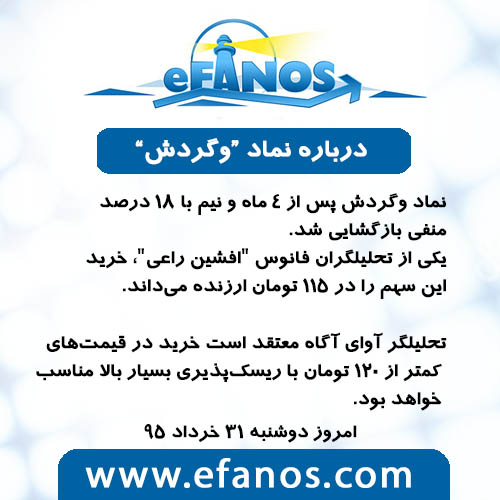

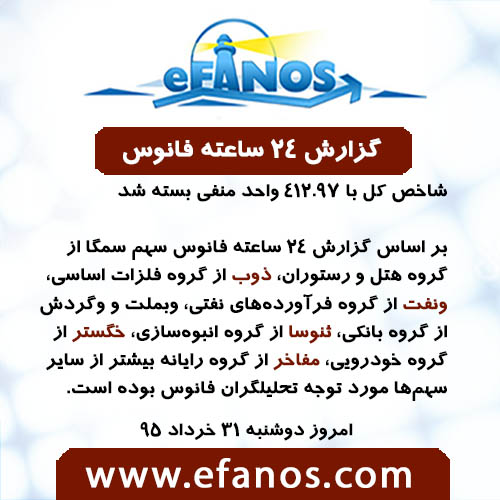

سیگنال خرید اخابر- گزارش بورسی 24 ساعته فانوس- درباره نماد وگردش

سیگنال خرید اخابر- گزارش بورسی 24 ساعته فانوس- درباره نماد وگردش

سهام "گوهران" تا چه قیمتی رشد می کند؟ رشد قیمت سهم گوهران چقدر خواهد بود؟

سهمیه آنلاینی ها برای خرید ۵۰ میلیون سهم "گوهران"/ در انتظار واکنش سهامدارانسهمیه هرکد آنلاین برای خرید ۵۰ میلیون سهم گوهران امید، ۴ هزارسهم و با نقدینگی ۴۳۲ هزار تومانی مشخص شد و باید دید سهامداران حقیقی به این شرکت و کشف قیمت ۱۰۸ تومانی چه واکنشی نشان می دهند.

به گزارش بورسینس به نقل از پایگاه خبری بورس پرس، درجریان معاملات امروز بازار سهام که شاخص بورس با روندنزولی همراه شده، 50 میلیون سهم از 100 میلیون سهم قابل عرضه گوهران امید در فرابورس انجام و طی آن هر سهم ششمین شرکت جدید سال 108 تومان کشف قیمت شد.

در این عرضه به دلیل شرایط بازار ،وضعیت شرکت، فاصله قیمت مورد تقاضا ( 100 تومان و کمتر ) و عرضه، عرضه ناموفق قبلی ( مربوط تابان هور که توسط سرمایه گذاری امید عرضه شده)، خبری از استقبال چشمگیر و فروش چند ثانیه ایی سهام نبود و 50 میلیون سهم با تاخیر و دیرهنگام از سوی کارگزاران خریداری شد.

بعداز این کشف قیمت، سهمیه هر کدآنلاین برای خرید 50 میلیون سهم دیگر مشخص شد که شامل 4 هزار سهم و با نقدینگی 432 هزار تومانی بوده و از ساعت 12:40 دقیقه قابل خرید است.

در این میان از دیروز برخی فعالان به دلایلی چون زیاندهی سال گذشته "گوهران" و عرضه اولیه شرکت های نه چندان جذاب در شرایط نامساعد بازار، جریان تحریم این عرضه را در فضای مجازی راه انداختند اما گروهی از فعالان به دلیل رفتار سنتی ، خواهان خرید سهام این شرکت بودند.

بنابراین باید دید سهامداران حقیقی به این شرکت و کشف قیمت 108 تومانی چه واکنشی نشان می دهند.

در این صفحه، تحلیلگر کارگزاری بانک انصاردرباره گوهران گرفته که:

nav هر سهم 1281 ریال می باشد. با توجه به اینکه معمولا قیمت هر سهم را 75 درصد nav در نظر میگیرند به نظر میرسد قیمت سهم "گوهران" رشد چندانی نکند.

تحلیلهای سهم گوهران را بخوانید

در حال حاضر خرید ذوب با ریسک بالا همراه است.

در حال حاضر خرید ذوب با ریسک بالا همراه است.تحلیلگران فانوس سیگنال خرید پلهای سهم را روی حمایت 250 تومانی صادر کردهاند.

تحلیلگران فانوس نقطه مناسب جهت خرید ونفت را 230 تومان می دانند

سهم هدف 270-280 تومانی را پیش رو خواهد داشت

عرضه اولیه گوهران با چه قیمتی ارزش خرید دارد؟

با توجه به NAV هر سهم که در حدود1348 ریال است، جذاب ترین قیمت برای عرضه سهم 1200-1000 ریال می باشد

گمانه زنی ها از قیمت عرضه اولیه متفاوت ولی نزدیک به هم است

یکی از تحلیلگران قیمت مناسب برای خرید را زیر 1000 ریال می داند